搜索

搜索

搜索

搜索

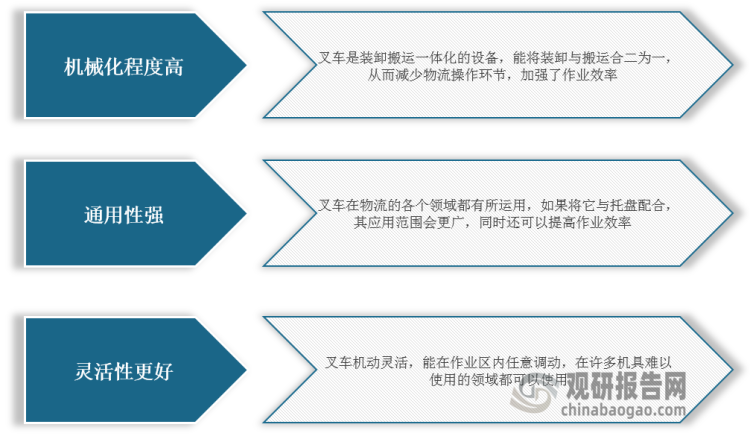

叉车又称工业车辆,指对成件托盘类货物进行装卸、堆垛和短距离运输、重物搬运作业的各种轮式搬运车辆。叉车属于物料搬运机械,和其他起重运输机械一样,能够减轻装卸搬运工人的劳动强度,提高装卸搬运效率,减少相关成本。与其他搬运机械相比,叉车具有机械化程度高、通用性强及灵活性更好的特点。因此,叉车被大范围的应用于车站、港口、机场、工厂及仓库等各个国民经济部门,是机械化装卸、堆垛和短距离运输的高效设备。叉车种类多样,并有多种分类方式。

内燃叉车、电动叉车及手动叉车,其中内燃叉车还分为普通内燃叉车、重型叉车、集装箱叉车和侧面叉车等,电动叉车包括电动平衡重式叉车和电动仓储叉车

电动平衡重乘驾式叉车(Ⅰ)、电动乘驾式仓储叉车(Ⅱ)、电动步行式仓储叉车(Ⅲ)和内燃平衡重乘驾式叉车(实心轮胎)(Ⅳ)和内燃平衡重乘驾式叉车(充气轮胎)(Ⅴ)五大类型

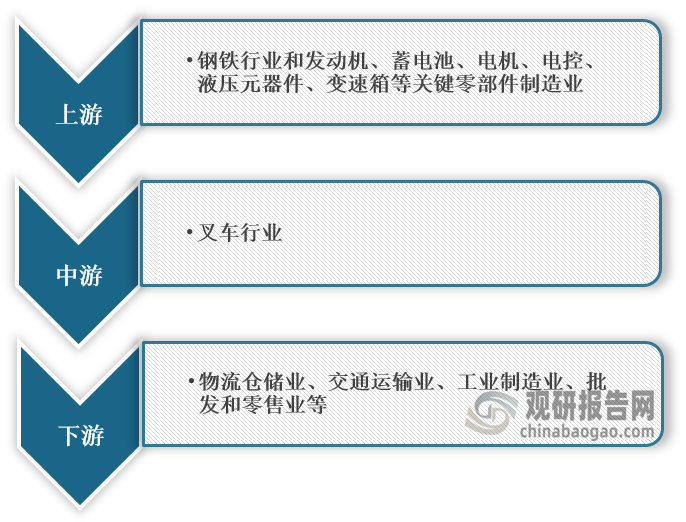

根据观研报告网发布的《中国叉车市场运营现状调研与发展的策略研究报告(2023-2030年)》显示,在产业链方面,叉车行业上游主要为钢铁行业与发动机、蓄电池、电机、电控、液压元器件、变速箱等关键零部件制造业;下游主要为各类应用场景,行业分布零散,主要有物流仓储业、交通运输业、工业制造业、批发和零售业等。

随着制造业智能化、电商加快速度进行发展等因素使得社会物流总量一直增长,全球叉车行业市场表现强劲。而在中国市场,中国工业车辆行业经过多年发展,目前慢慢的变成了全球第一大叉车生产及消费大国。

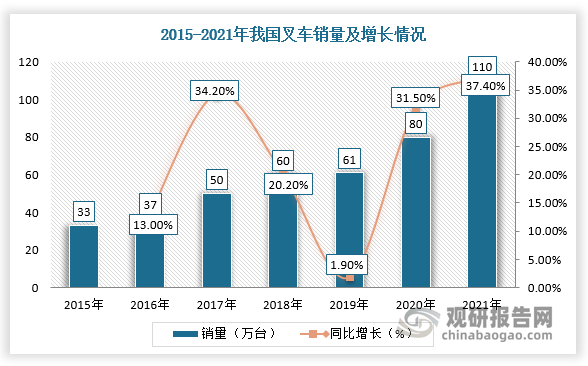

根据数据显示,2021年全球叉车销量达到197万台,同比增长24.4%,2011-2021年复合增长率为7.66%;我国叉车销量达110万台,2011-2021年GAGR为13.36%,占全球总销量的55.8%,与2020年相比增长了37.4%,高于全球叉车销量增速。

2、国产叉车品牌获市场认可,出口量及金额整体提升,叉车龙头企业布局海外市场

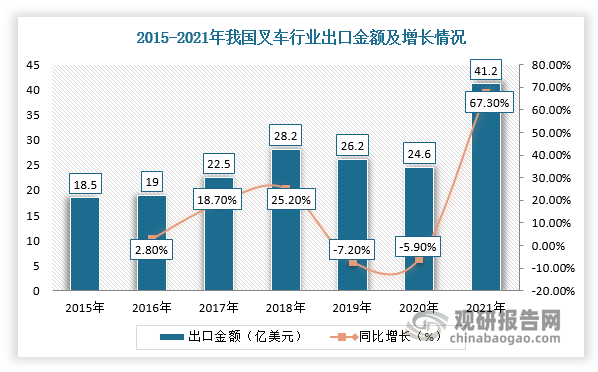

近年来,我国叉车在产品性能、后市场服务水平、品类等方面与国际知名品牌之间的差距不断缩小,产品性价比越来越高,国外企业对国产品牌青睐程度上升,出口金额整体上升。根据数据显示,2021年我国叉车行业出口金额达41.2亿美元,同比增长67.3%。

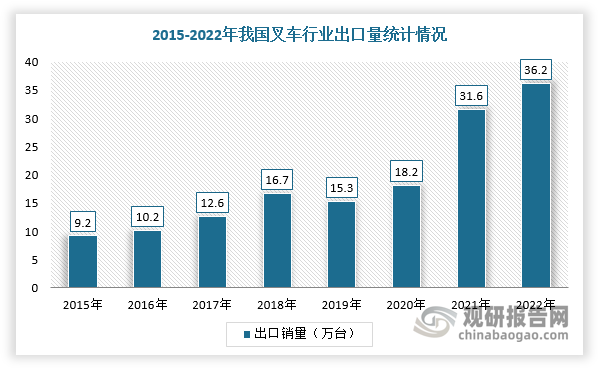

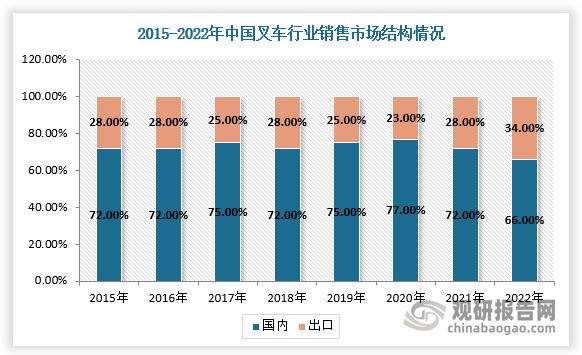

同时,在俄乌大战及能源危机等背景下,国外企业供应受到限制,国产叉车品牌抢抓机遇,实现出口销量高增长。根据数据显示,我国叉车行业出口量从2015年的9.2万台增长到2022年的36.2万台,CAGR达21.6%;我国叉车行业国外销量占比从2015年的28%提升至2022年34%。

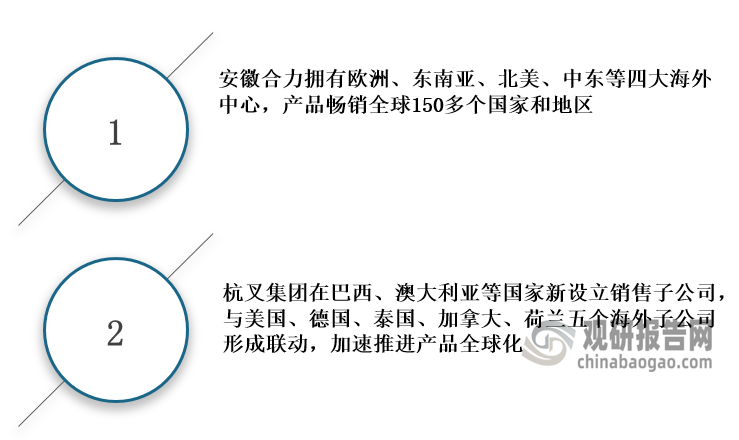

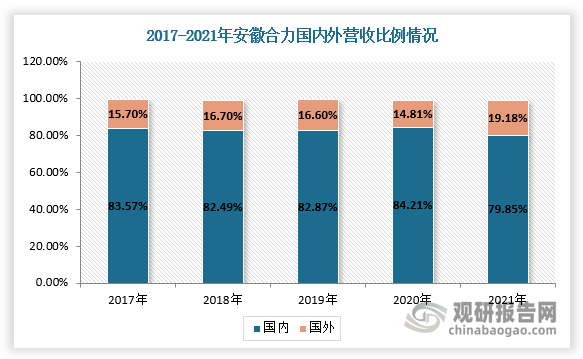

综上,近年我国叉车行业海外市场广阔,国内龙头企业纷纷抓住机遇,陆续展开市场布局,例如安徽合力和杭叉集团均在国际市场通过投资等方式设立较多营销机构和公司,并且已布局全球范围营销网络。在业务营收方面,2020-2021年安徽合力和杭叉集团海外营收占比均有所提升,根据数据显示,2021年安徽合力海外营收占比达19%,杭叉集团海外营收占比达20%。长期来看,随着国产品牌竞争力不断提升及龙头企业继续布局全球营销网络,海外市场有望成为叉车行业发展的强动力。

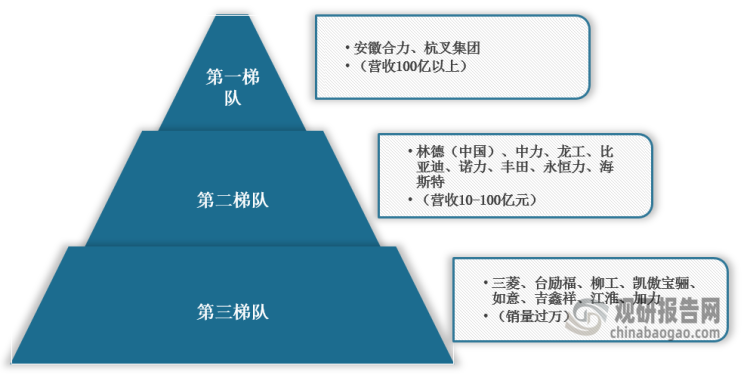

我国叉车行业进入壁垒不高,导致市场参与者数量众多,竞争趋于白热化。根据中叉网数据,2022年,我国工业车辆制造商年销售量超过10000台的有15家,年销售量超过5000台的有20家,年销售量超过3000台的有25家,年销售量超过2000台的有32家。

从市场竞争格局来看,按营收和销量可将叉车市场分为三个梯队:安徽合力和杭叉集团位列第一梯队,2021年安徽合力市占率为25%、杭叉集团为23%(销量口径测算);第二梯队是林德(中国)、中力、龙工、比亚迪、诺力、丰田、永恒力、海斯特,销售收入均超过10亿元;第三梯队为前20制造商排名的其他企业。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

近年来,随着新能源物流车行业马太效应逐渐凸显,市场份额正持续向头部企业集中,行业集中度不断提升。数据显示,其CR5由2020年的47.1%上升至2023年的55.12%;CR10则由2020年的69.8%上升至2023年的79.22%。

从销售端来看,自2016年以来我国电动自行车出货量呈现增长态势。尤其是2020年,特殊时期个人短途出行成为新问题,在此背景下,电动自行车需求高企,出货量激增,达4760万辆,较上年同比增长29.35%。估计到2023年我国电动自行车出货量将进一步增长到5400万辆。

新能源船舶市场保持较快增长。船舶绿色转型,降低污染物排放已成为全世界主流国家的共识,新能源船舶市场规模由2017年的23.91亿美元增长至104.1亿美元。从地区发展情况看,目前欧洲在新能源船舶的发展上较为领先。2023 年欧洲电动船舶占比达到 38%,亚洲占比约为 29%,北美占比 22%。

自2023年疫情政策放开以来,中国航空运输业逐渐复苏,旅客运输、民航货运情况好转。根据多个方面数据显示,中国民航旅客运输量在2023年达到6.20亿人次,较上年同比增长146.03%;中国民航旅客周转量在2023年达到10308.98亿人公里,较上年同比增长163.40%。

铁路是国家重要交通基础设施和民生工程,在促进乡村振兴、带动相关产业高质量发展、拉动投资合理增长、优化交通运输结构、降低社会物流成本等方面具备极其重大作用。长距离、大运量、绿色环保等是铁路运输的主要优势,铁路发展受到中央和地方各级政府的高度重视。

由上可见,我国智慧路灯行业整体发展环境良好。政策相继出台支持和引导智慧路灯行业发展;交通固定资产和智慧城市投资提高等经济环境为智慧路灯建设提供有力支撑;城镇化、新基建等社会环境为智慧路灯带来广阔市场需求;技术则持续助力着智慧路灯行业的创新发展。在这一些因素共同作用下,近年来我国智慧路灯行业发展突飞猛进

长期以来,我国零担物流行业集中度低,其CR5和CR10均不超过10%。不过,近年来零担物流行业龙头集中趋势已然浮现,其行业集中度持续上升,CR5由2018年的2.56%上升至2022年的5.6%;CR10则由2018年的3.5%上升至2022年的6.3%。

我国智慧交通行业起步于上世纪90年代左右,近年来,在政策、经济、社会和技术环境的四重加持下,我国智慧交通行业也已步入快速成长阶段,市场规模持续扩容,由2016年的973亿元上升至2022年的2133亿元。

2024年1-8月我国铝材产量同比增长8.5% 其中山东省产量占比21.9%

2024年1-8月我国硫酸产量同比增长9.5% 其中云南省产量占比14.6%

2024年8月我国锂离子电池产量同比增长6.4% 1-8月累计产量同比增长12.7%

2024年8月我国卷烟产量同比增长3.5% 1-8月累计产量同比增长2.6%

2024年1-8月我国精炼铜(电解铜)产量累计约为890.8万吨 同比增长6.2%

2024年8月我们国家金属集装箱产量同比增长223.6% 1-8月累计产量同比增长179.5%

2024年1-8月我国交流电动机产量约为22666.7万千瓦 其中江苏、浙江和广东分别排名前三

2024年1-8月我国柴油产量约为13383.7万吨 其中山东省产量占比25.5%

2024年1-8月我国家用洗衣机产量同比增长7.2% 其中江苏、安徽两省排名前二

2024年8月我国夹层玻璃产量同比增长6.2% 1-8月累计产量同比增长3.3%

《黑神话:悟空》爆火 我国游戏行业商业前景广阔 3A游戏有望激活新市场

新能源车及储能发展下我国包覆沥青市场供需两旺 目前尚未形成绝对垄断格局

我国消费电子精密结构件行业增长乏力 后续仍需依赖新型爆款消费电子科技类产品带动

中国直驱电机行业现状深度调研与投资趋势变化分析报告(2024-2031年)

中国支气管电子内窥镜行业发展的新趋势调研与未来前景预测报告(2024-2031年)

中国运输机械行业现状深度调研与投资前景分析报告(2024-2031年)

中国永磁起重器行业现状深度调研与投资前景预测报告(2024-2031年)

人工硬脑膜行业:集采下合成材料份额将提升 本土产品比肩外资 市场国产化程度高

核电水电加速成长下我国岩土工程行业迎重要机遇 未来市场整合将进入加速期

太空卡位战开启 我国商业航天行业迎万亿级别市场 政策、资金、企业齐发力

上一篇:电动轿车安全性规划